Proteínas Alternativas em Dados

Conheça mais sobre o setor de proteínas alternativas acessando os dados mais atualizados dos mercados de produtos feitos de planta, cultivados a partir de células ou obtidos por fermentação. Além de pesquisas do GFI, também disponibilizamos uma seleção de estudos de outras fontes selecionadas por nossa equipe de especialistas. Navegue pelas sessões de investimentos, mercado, tendências, sustentabilidade e saúde. Se não encontrar a informação que você precisa, entre em contato com a nossa equipe.

-

Camila Lupetti

camilal@gfi.org

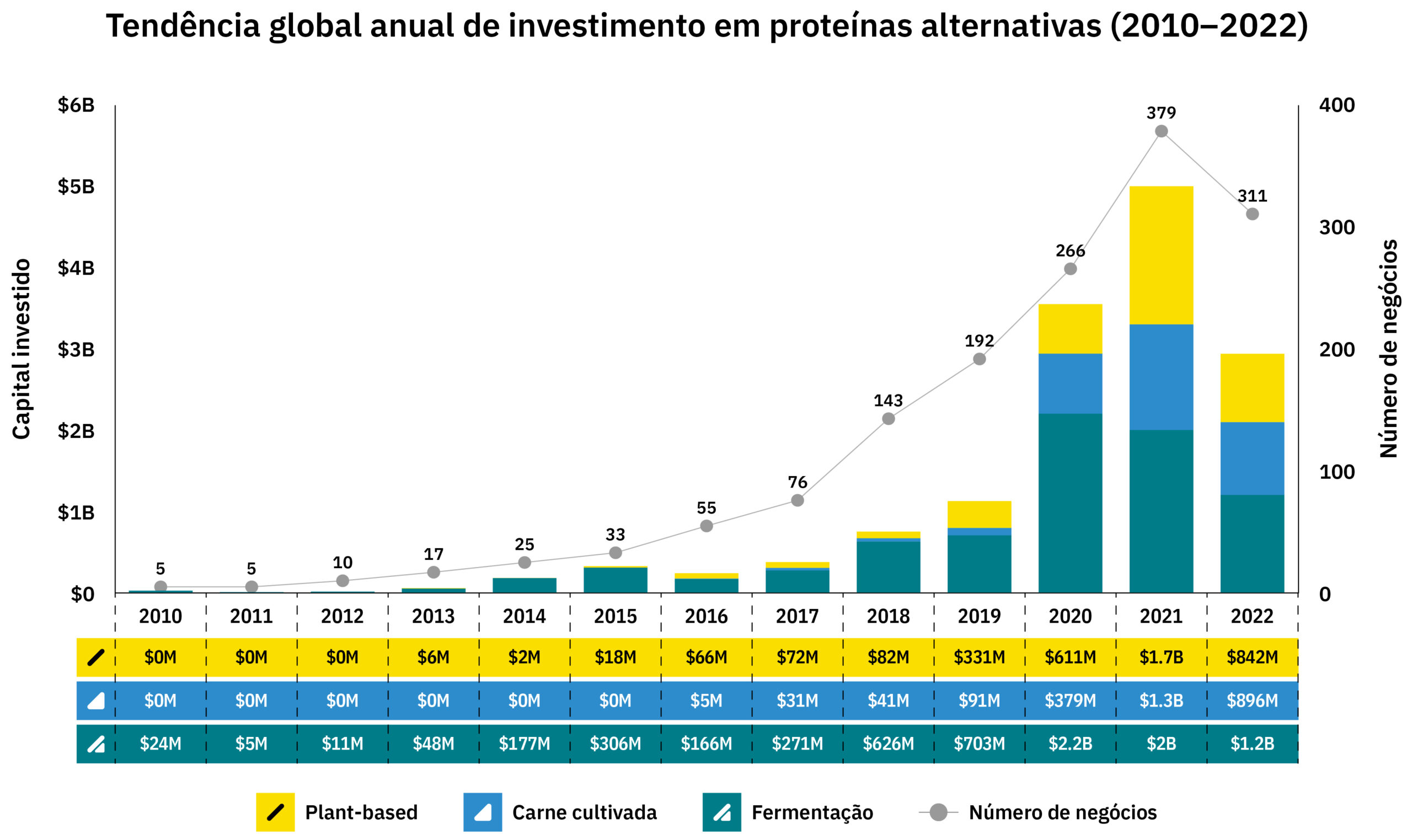

1. Investimentos em Proteínas Alternativas

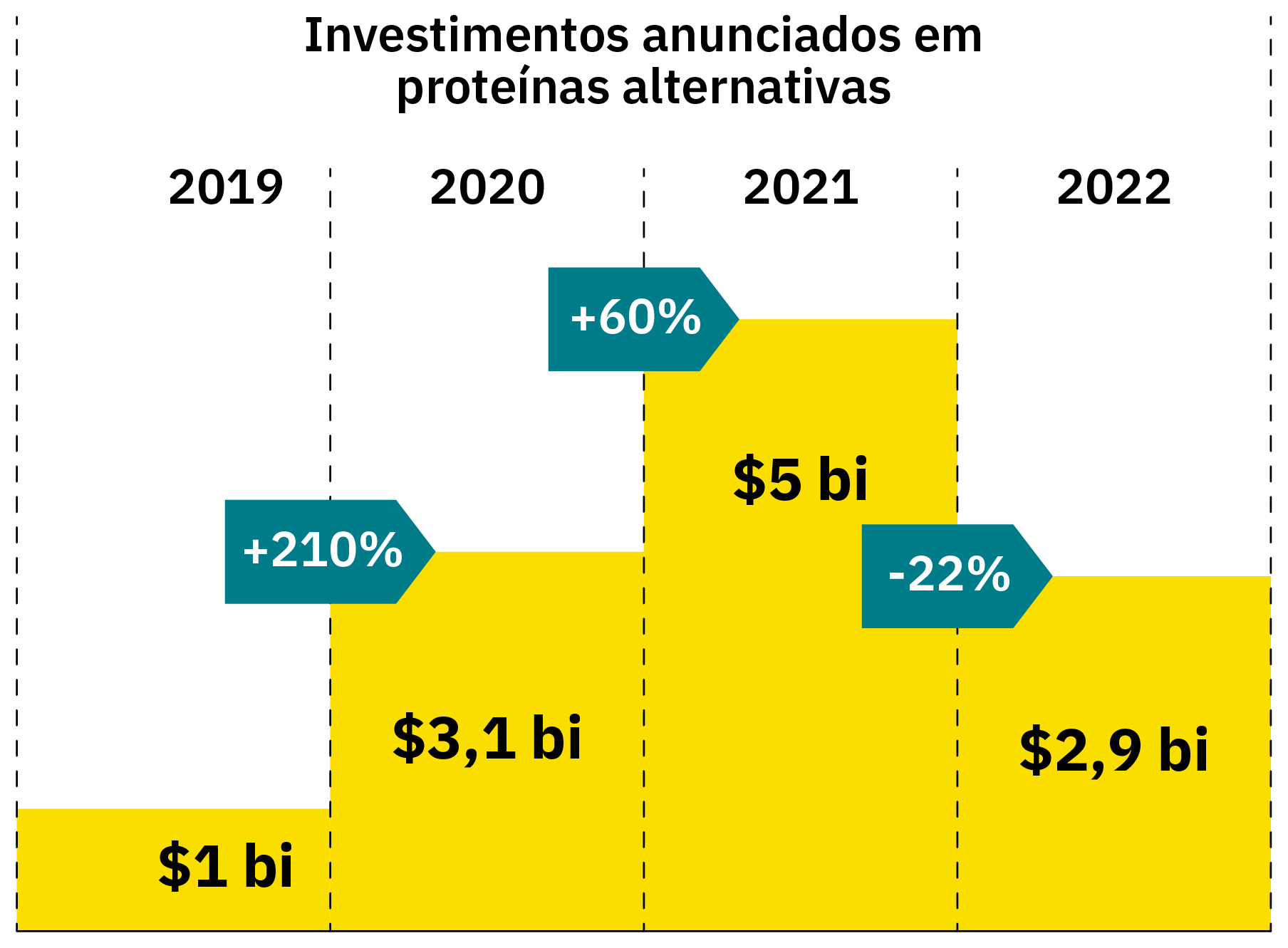

De 2010 a 2022, as empresas de proteínas alternativas arrecadaram US$ 14,2 bilhões, quase dobrando os investimentos em média a cada ano, embora com alta variação de ano para ano. Este rápido crescimento do investimento em proteínas alternativas reduziu em 2022, juntamente com uma ampla desaceleração global no investimento em vários setores. O financiamento em certas regiões acelerou, aumentando na APAC (30%), Europa (15%) e Oriente Médio e África (223%). No geral, menos investimentos ocorreram em meio a condições macroeconômicas e de mercado desafiadoras, incluindo queda nos mercados de ações, aumento das taxas de juros, inflação extrema, pandemia em curso, eventos climáticos severos e invasão da Ucrânia.

Embora esse ambiente de mercado desafiador possa continuar por algum tempo, a desaceleração em si e o status das proteínas alternativas como uma oportunidade ambiental, social e de governança (ESG) cada vez mais importante oferecem uma potencial vantagem para os investidores e o setor.

Fonte: Análise GFI de dados do PitchBook Data.

1.1. Investimentos por tecnologia

Fonte: análise GFI de dados da PitchBook Data, Inc.

Observação: os dados não foram revisados pelos analistas do PitchBook.

A contagem total de negócios inclui negócios com valores não divulgados.

Além desses números, vale destacar que, com o apoio do Good Food Institute Brasil (GFI Brasil), em 2021 a JBS anunciou a sua entrada no segmento de carne cultivada, destinando US$ 100 milhões nesta nova frente, o maior investimento já feito nessa área por uma empresa tradicional de carnes. A expectativa da empresa é de alcançar a produção comercial em meados de 2024. Já a BRF anunciou no mesmo ano investimento de US$ 2,5 milhões na startup israelense Aleph Farms, prometendo lançar os primeiros produtos feitos de carne cultivada em 2024.

Fonte: Canal Rural e The Good Food Institute Brasil – Saiba o que estamos fazendo para criar a comida que você ama de forma mais segura, justa e sustentável.

2. Mercado Global de Proteínas Alternativas

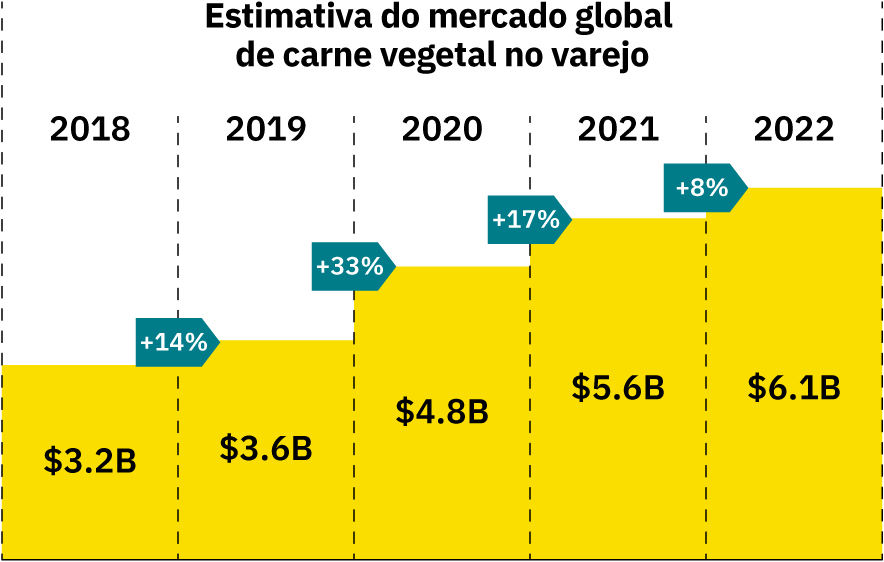

As vendas globais em dólares de carne à base de plantas cresceram 8% em 2022, para US$ 6,1 bilhões. Enquanto isso, as vendas em peso cresceram cinco por cento.

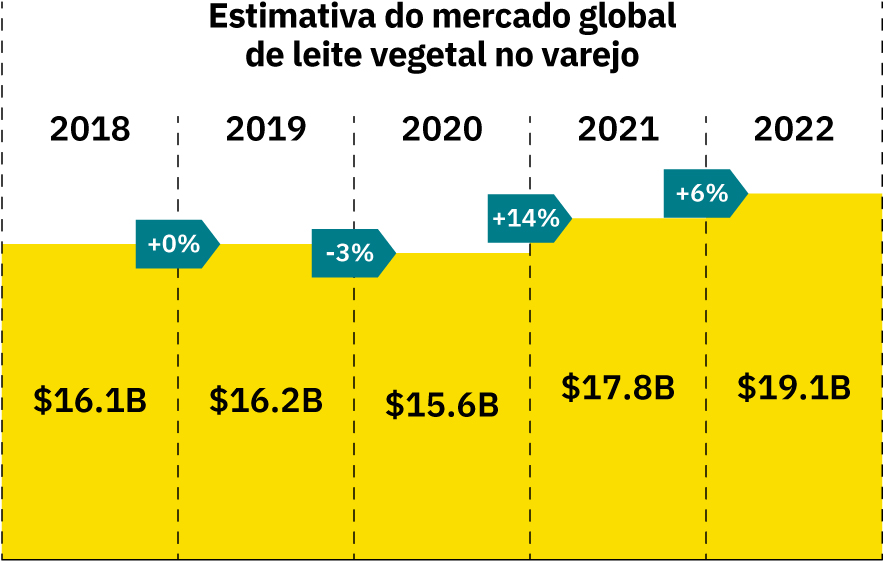

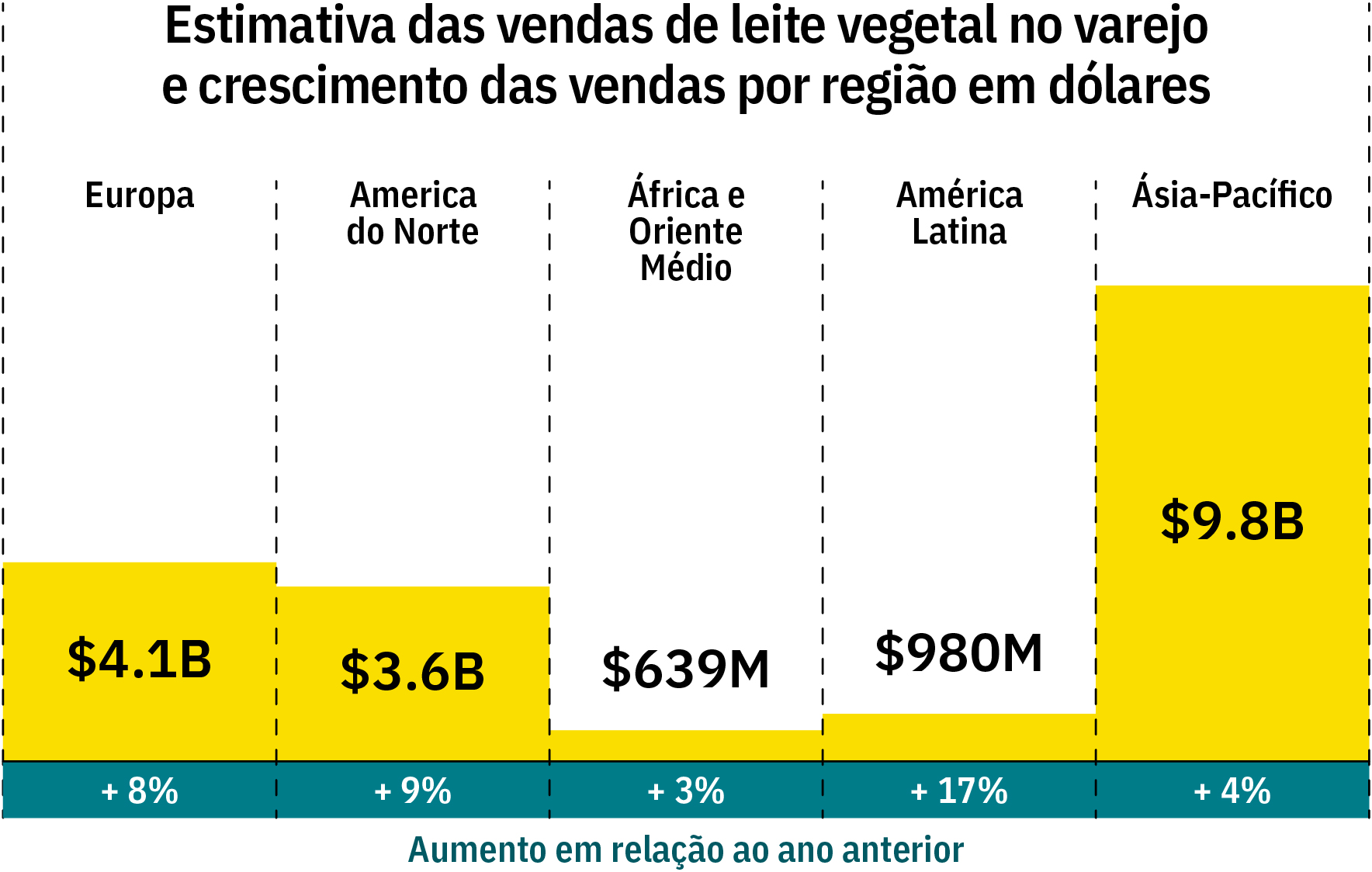

As vendas globais em dólares de leite vegetal cresceram 6%, para US$ 19,1 bilhões. As vendas por litros cresceram a uma taxa ligeiramente menor de três por cento em relação a 2021.

Apresentado pela primeira vez nos dados do Euromonitor, o iogurte vegetal cresceu 11%, para US$ 1,7 bilhão. As vendas em peso cresceram 6% em 2022.

Também rastreado pela primeira vez, o queijo vegetal cresceu 22%, para US$ 869 milhões. As vendas em peso cresceram 11 por cento.

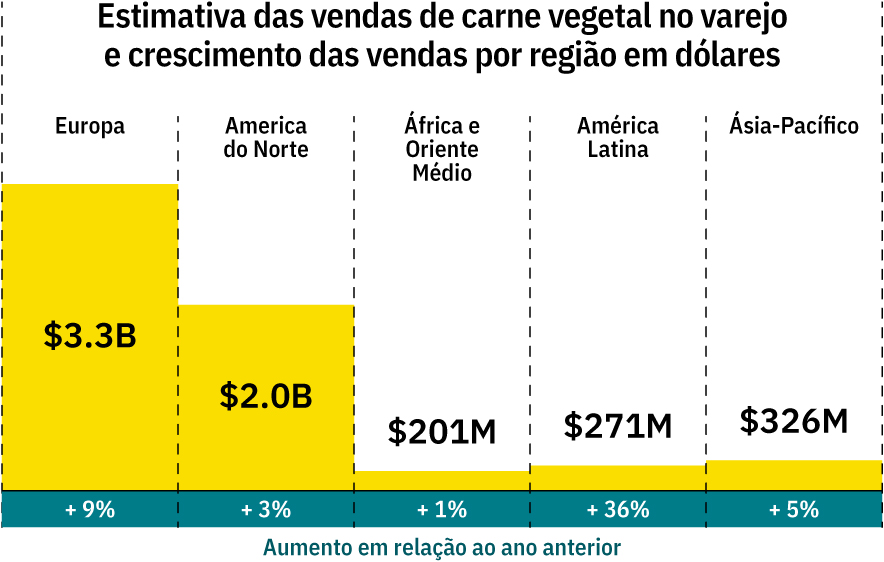

Na América Latina, o crescimento das vendas foi de 36% para carnes feitas de plantas e de 17% para leites vegetais, o que representa, respectivamente, US$ 271 milhões e US$ 980 milhões em vendas no varejo. Veja a análise completa feita pelo GFI sobre o mercado plant-based no relatório State of The Industry 2022.

-

Fonte: The Good Food Institute, 2022 State of The Industry Report. Plant-based meat, seafood, eggs, and dairy. Euromonitor International Limited, Fresh Food 2023.

-

Fonte: The Good Food Institute, 2022 State of The Industry Report. Plant-based meat, seafood, eggs, and dairy. Euromonitor International Limited, Fresh Food 2023

-

Fonte: The Good Food Institute, 2022 State of The Industry Report. Plant-based meat, seafood, eggs, and dairy. Euromonitor International Limited, Fresh Food 2023.

-

Fonte: The Good Food Institute, 2022 State of The Industry Report. Plant-based meat, seafood, eggs, and dairy. Euromonitor International Limited, Fresh Food 2023.

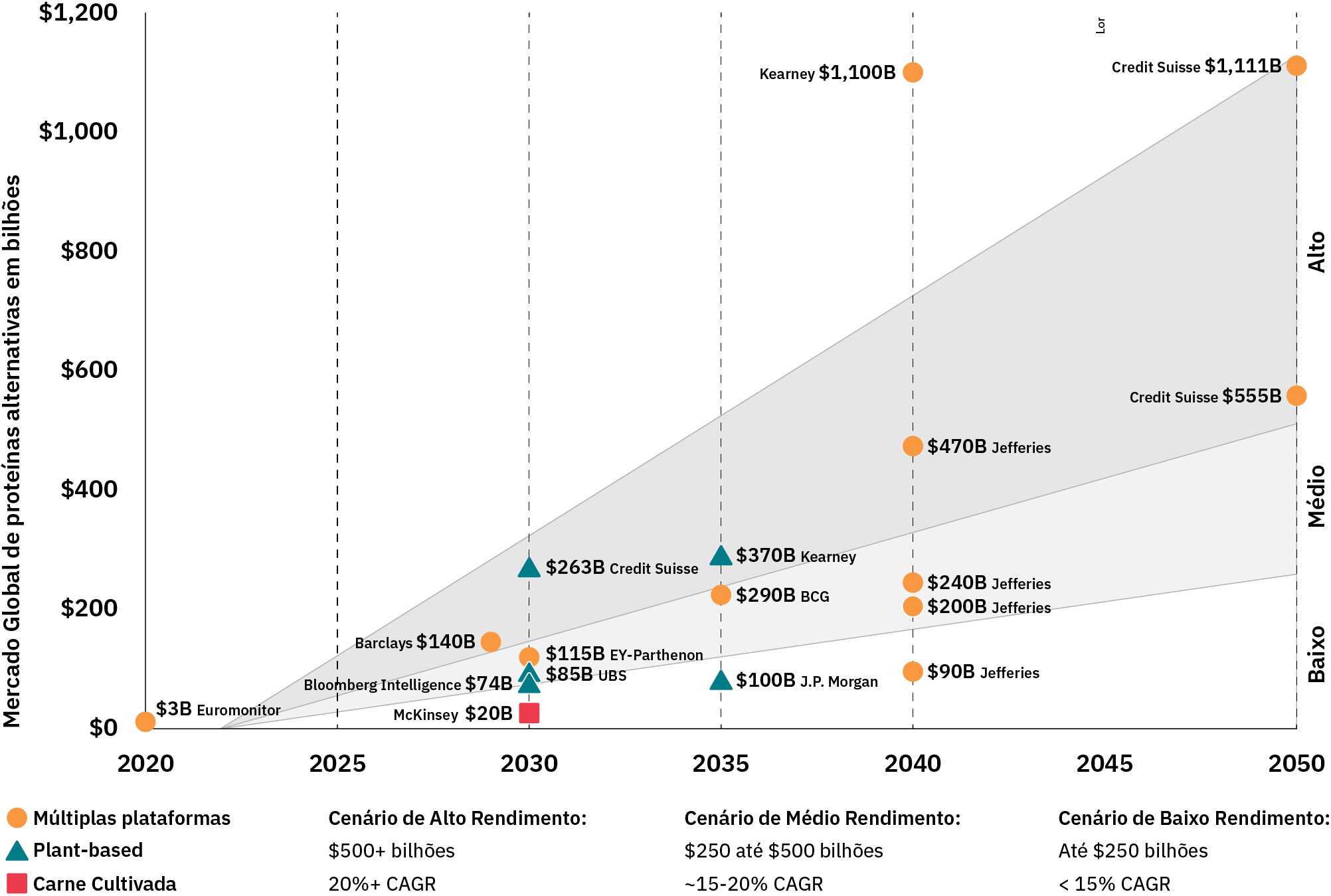

2.1. Estimativa de crescimento da Indústria de Proteínas Alternativas

Estima-se que o mercado global de proteinas alternativas alcance US$ 1 trilhão até 2050

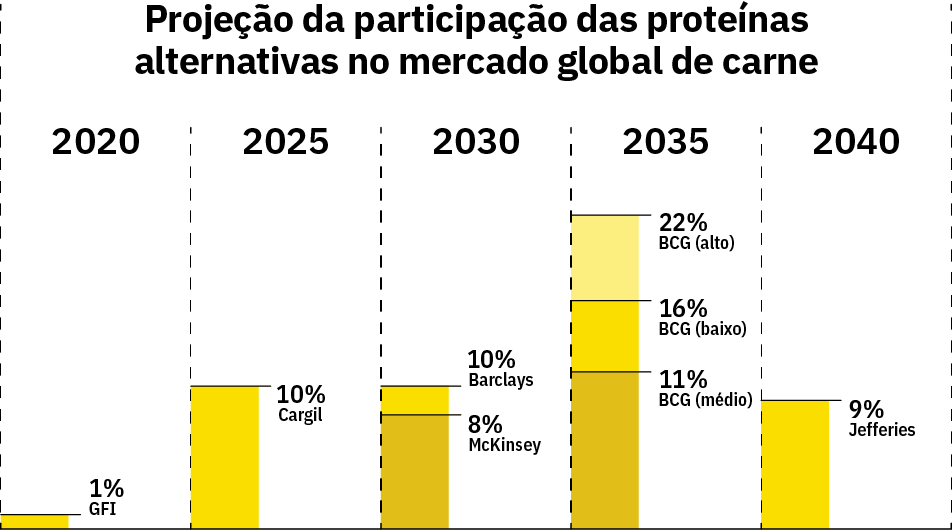

O crescimento a indústria de proteínas alternativas é estimulado pelos flexitarianos, pessoas que diminuem o consumo de produtos animais sem interrompê-lo completamente. Atualmente, os flexitarianos são quase um quarto da população mundial – 23% em 2021, um crescimento de 2% desde o ano passado. A maior motivação por trás da mudança nos hábitos alimentares é a saúde, apontada por 37% dos flexitarianos. O gráfico abaixo traz projeções sobre a participação das proteínas alternativas no mercado global de carne, segundo algumas das mais relevantes consultorias do mercado:

Fonte: dados compilados por The Good Food Institute.Originais: GFI, Cargil, Barclays, McKinsey, BCG, Jefferies.

2.2. As 7 principais tendências globais no mercado de proteínas alternativas em 2023

-

1

A revisão do FDA sobre a carne cultivada remove os obstáculos regulatórios.

-

2

Fusões e aquisições estão em alta.

-

3

Alinhamento entre investimento ESG e proteínas alternativas.

-

4

Grandes empresas estabelecidas fazem parceria com empresas de proteínas alternativas.

-

5

A capacidade de produção é o centro das atenções.

-

6

Os insights do consumidor tornam-se cada vez mais valiosos.

-

7

Uma exigência maior de redução de riscos estabelecerá as bases para startups ágeis e produtos otimizados.

-

Quer saber mais detalhes sobre cada tendência?

Fonte: The Good Food Institute, 2022.

2.3. Estimativa de aumento do consumo de carne vegetal: como a indústria deve se preparar?

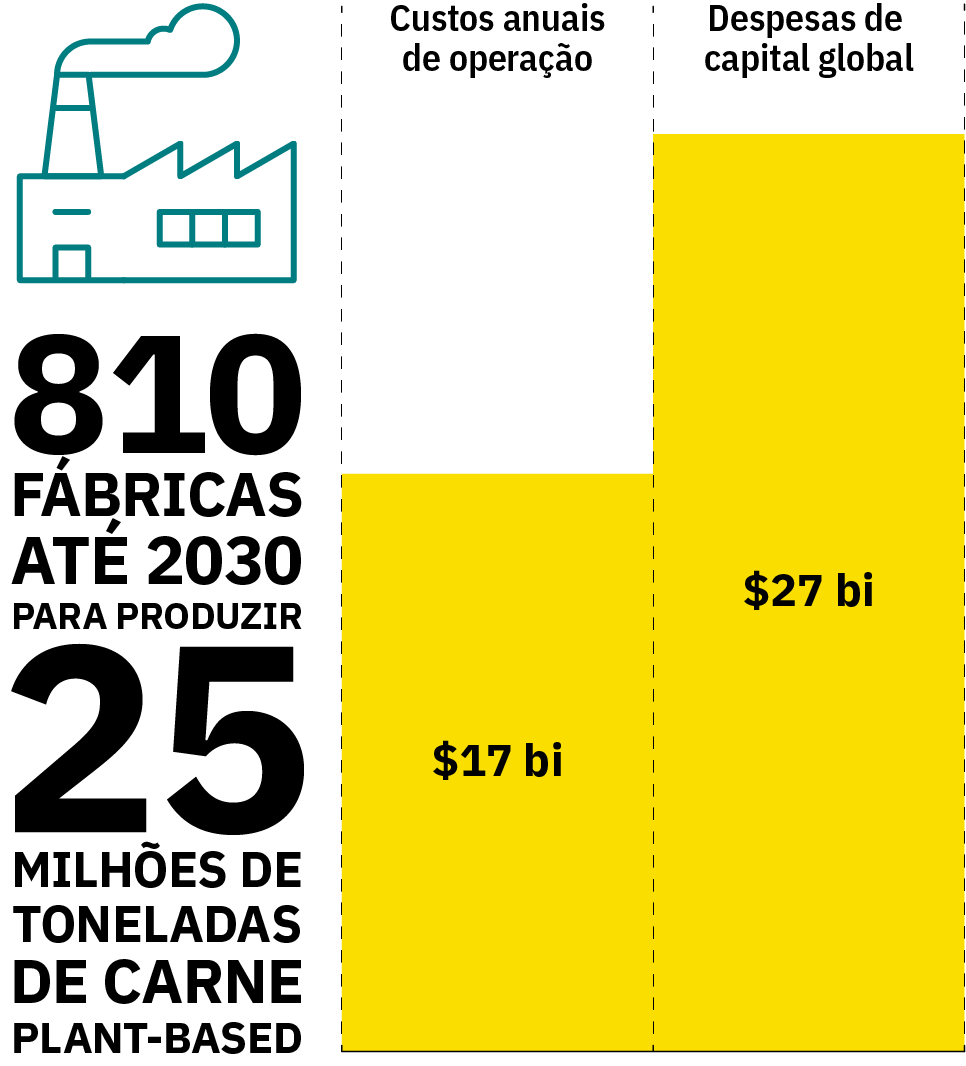

De acordo com o relatório “Plant-based Meat: Anticipating 2030 Production Requirements”, publicado pelo Good Food Institute em 2022, para atender à demanda crescente de carne vegetal em 2030, a indústria vai precisar se preparar melhor.

Em relação ao volume global de ingredientes, o relatório calcula que a indústria precisará produzir no mínimo 25 milhões de toneladas métricas (MMT) de carne à base de plantas para conseguir atender ao mercado anual.

Com base em instalações de produção hipotéticas usadas para produzir proteínas vegetais estruturadas, estima-se que pelo menos 810 fábricas devam entrar em operação até 2030 para suprir a demanda, o que deve custar aproximadamente US$27 bilhões em despesas de capital global (CapEx) e pelo menos US$17 bilhões de custos operacionais por ano.

Fonte: The Good Food Institute, 2022. Plant-based Meat: Antecipating 2030 Production Requirements.

3. Mercado Brasileiro de Proteínas Alternativas Análogas

O nosso mercado de proteínas alternativas análogas conta atualmente com cerca de 100 empresas e exportamos produtos para cerca de 30 países. O primeiro hambúrguer vegetal análogo do Brasil foi lançado pela startup Fazenda Futuro, que iniciou suas atividades em maio de 2019. Rapidamente o setor também acolheu os grandes players, como as gigantes da alimentação nacional Marfrig (Plant Plus, em joint venture com a ADM), a JBS (Incrível) e a BRF (Sadia Veg & Tal). O grupo Mantiqueira lançou em 2019 o N.OVO, substituto vegetal para receitas e atualmente já conta com omelete, molhos e frango vegetal.

Fonte: The Good Food Institute Brasil, 2022.

De acordo com dados da plataforma Passport da Euromonitor, o mercado de substitutos vegetais para carne e frutos do mar no Brasil alcançou em 2022 R$ 821 milhões em vendas no varejo, o que representa um crescimento de 42% comparado a 2021. Já o comércio de leites vegetais alcançou R$ 612 milhões em vendas no varejo, o que representa um crescimento de 15% em relação a 2021.

Fonte: Passport da Euromonitor, Food and Nutrition-Staple Foods, outubro de 2022.

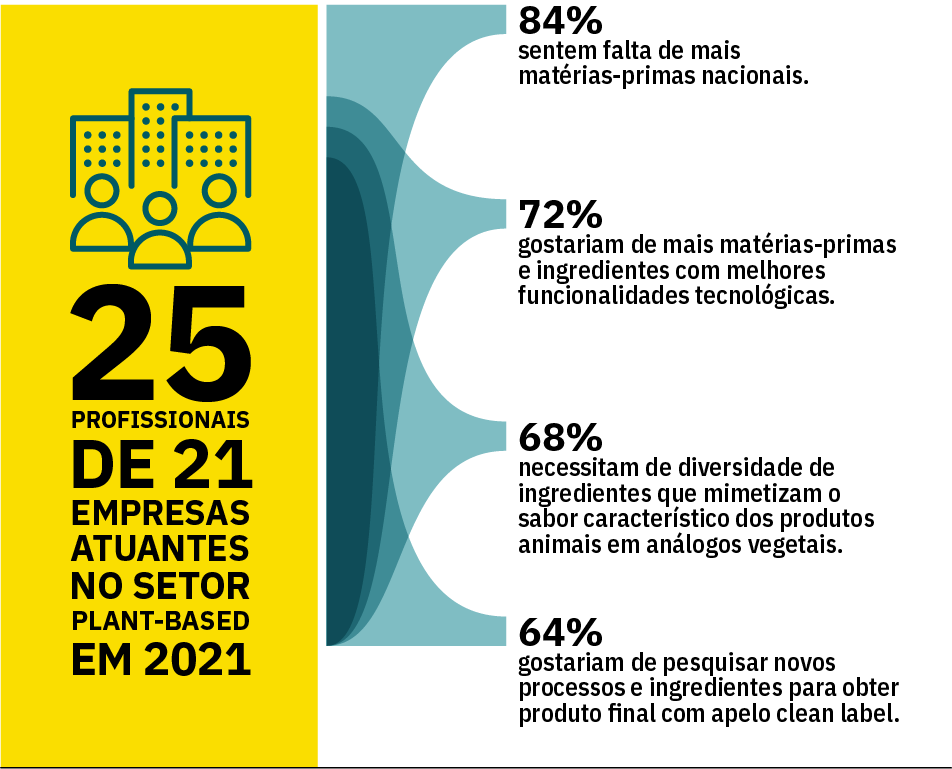

3.1. Desafios para o crescimento do mercado brasileiro

Em uma pesquisa feita em 2021 pelo GFI Brasil com 21 empresas do setor de alimentos feitos de plantas, foram apontados 7 temas cruciais para o desenvolvimento do setor.

Fonte: The Good Food Institute Brasil, 2021. Oportunidades e Desafios na Produção de Produtos Feitos de Plantas Análogos aos Produtos Animais.

3.2. O Consumidor Brasileiro e o Mercado Plant-Based

De acordo com pesquisa do The Good Food Institute de 2020, 50% da população afirma já ter diminuído o consumo de carne, um crescimento de 73% em relação a 2018, quando a população de flexitarianos era de 29%. A saúde também era o principal motivador para esta mudança de hábito entre os brasileiros: cerca de 59% dos brasileiros afirmam ter diminuído o consumo de produtos de origem animal por questões de saúde. Esse número chega a 70% se considerarmos também as restrições médicas, apontadas por 11% dos entrevistados.

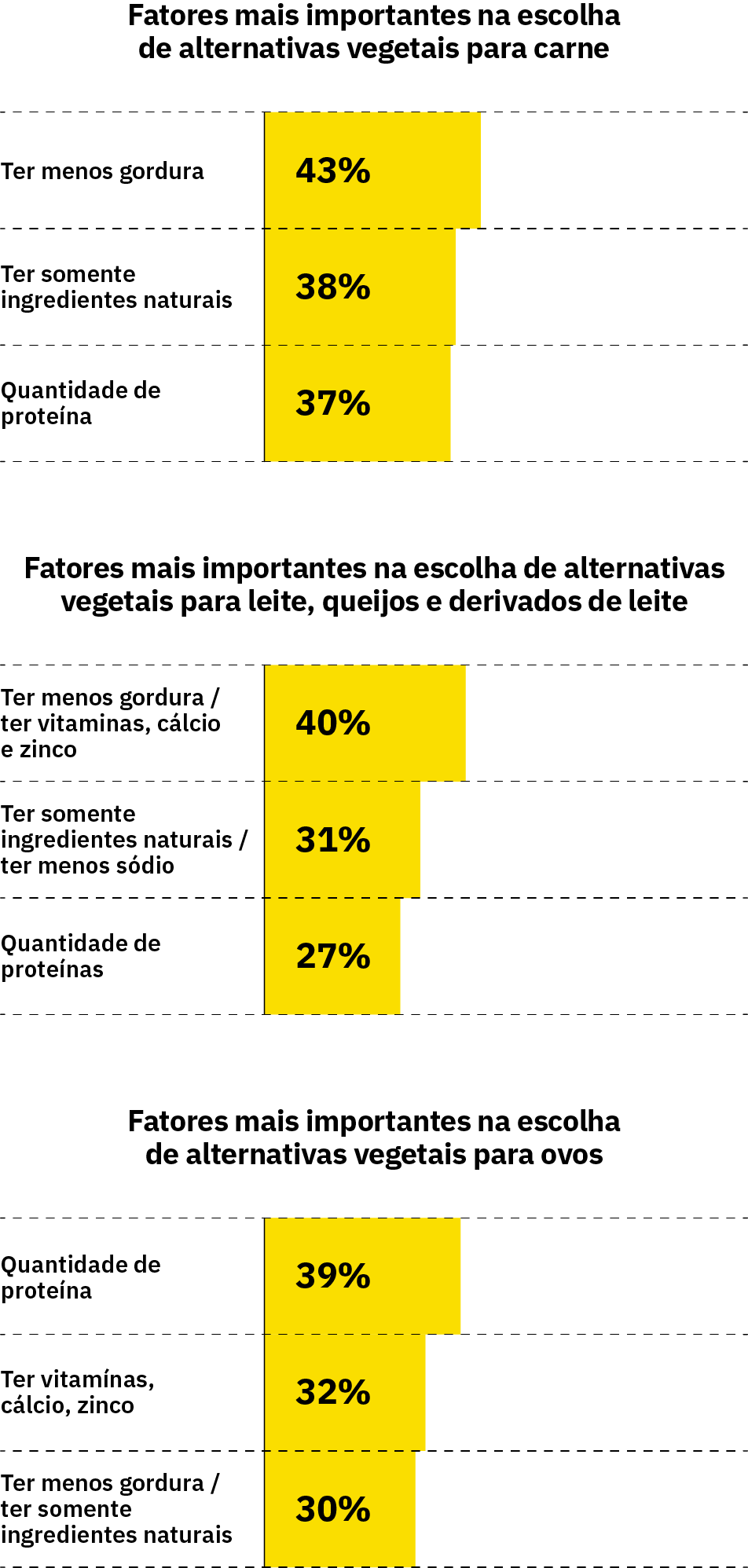

A preocupação com a saúde se traduz também no que os flexitarianos buscam na hora de se alimentar, mas a experiência sensorial também é muito importante na escolha de alternativas vegetais. Possuir sabor, aroma e textura igual ou melhor foi apontado por 62% dos respondentes entre os 3 fatores mais importantes na hora de escolher uma alternativa vegetal parecida com a de origem animal. Ser o mais natural possível foi apontado por 60% deles, e o valor nutricional igual ou maior ao produto animal, por 59%.

Quando substituem os produtos de origem animal, as 3 características nutricionais mais importantes consideradas na compra de alternativas vegetais análogas são:

Alternativas vegetais para carne:

1. ter menos gordura (43%)

2. ter somente ingredientes naturais (38%)

3. quantidade de proteína (37%)

Alternativas vegetais para leite, queijos e derivados de leite:

1. ter menos gordura (40%)/ ter vitaminas, cálcio e zinco (40%)

2. ter somente ingredientes naturais (31%)/ ter menos sódio (31%)

3. quantidade de proteínas (27%)

Alternativas vegetais para ovos:

1. quantidade de proteína (39%)

2. ter vitamínas, cálcio, zinco (32%)

3. ter menos gordura (30%)/ ter somente ingredientes naturais (30%)

Fonte: The Good Food Institute Brasil, 2020. O Consumidor Brasileiro e o Mercado Plant-based.

A pesquisa também revelou a disposição dos consumidores em pagar a mais por produtos vegetais. 30% dos entrevistados afirmou que pagaria caso o produto tivesse aditivos naturais ao invés de artificiais, e outros 30% caso não tivesse gorduras saturadas

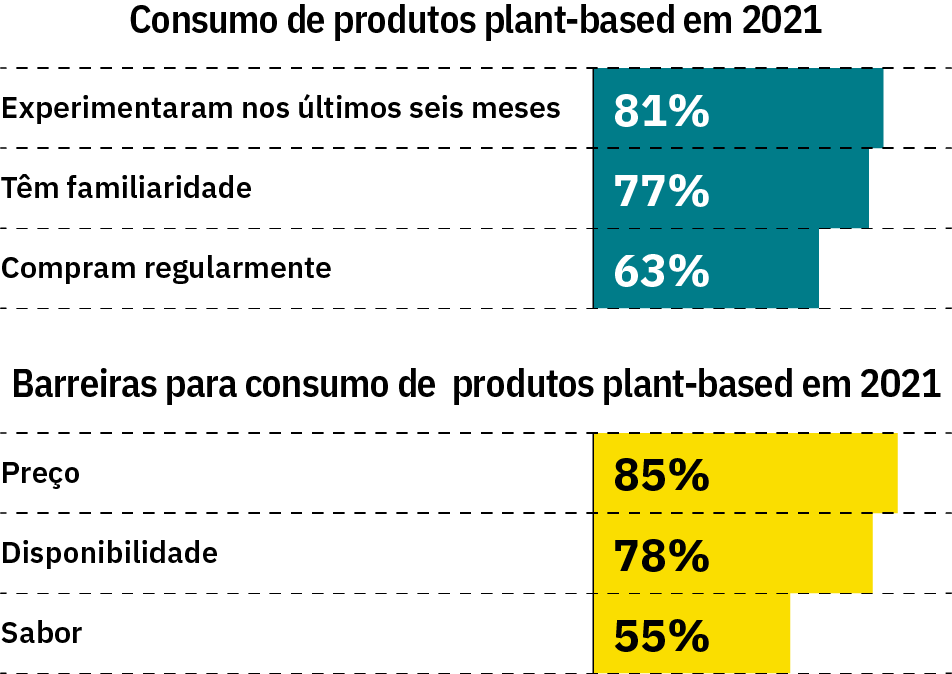

Segundo pesquisa da EscolhaVeg (programa operado pela ONG Mercy For Animals) realizada em 2021, 77% das pessoas entrevistadas concordaram fortemente ou concordaram que têm familiaridade com a categoria de produtos de alternativas vegetais; 81% concordam que experimentaram um produto à base de plantas nos últimos seis meses; e 63% disseram que compram produtos à base de plantas regularmente. Entre os 3 principais obstáculos para consumir estes produtos estão: preço (85%), disponibilidade (78%) e sabor (55%).

Fonte: Mercy For Animals, 2021. EscolhaVeg

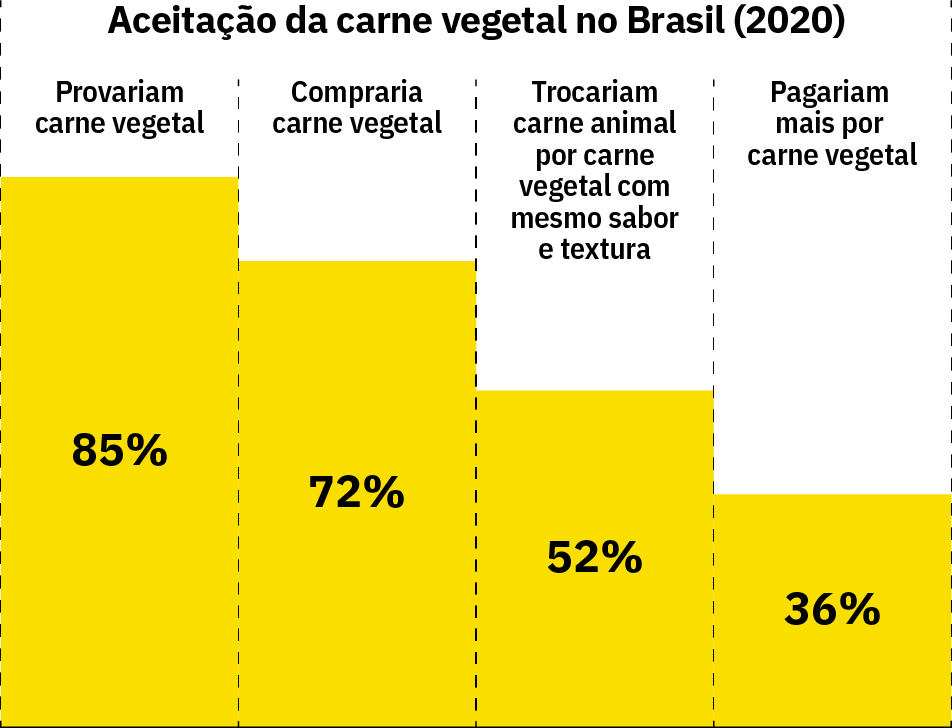

3.3. Nomenclatura de Carnes Vegetais (ou feitas de plantas) no Brasil

Outro estudo também realizado pelo GFI Brasil em 2020 apontou que o uso dos nomes “carne feita de plantas” e “carne vegetal“ demonstraram ser os nomes mais apropriados para uso comercial, enquanto o uso do termo “vegano” tem mais associações negativas que as demais opções testadas e pode afastar potenciais consumidores. A pesquisa mostrou também que 85% dos entrevistados provariam uma carne vegetal, 72% comprariam o produto e mais de 52% substituiriam carnes convencionais por carnes feitas de plantas com as mesmas características sensoriais (como sabor e textura). No entanto, somente 36% das pessoas pagariam mais por carnes vegetais, o que mostra que preços mais competitivos são essenciais para o desenvolvimento do mercado.

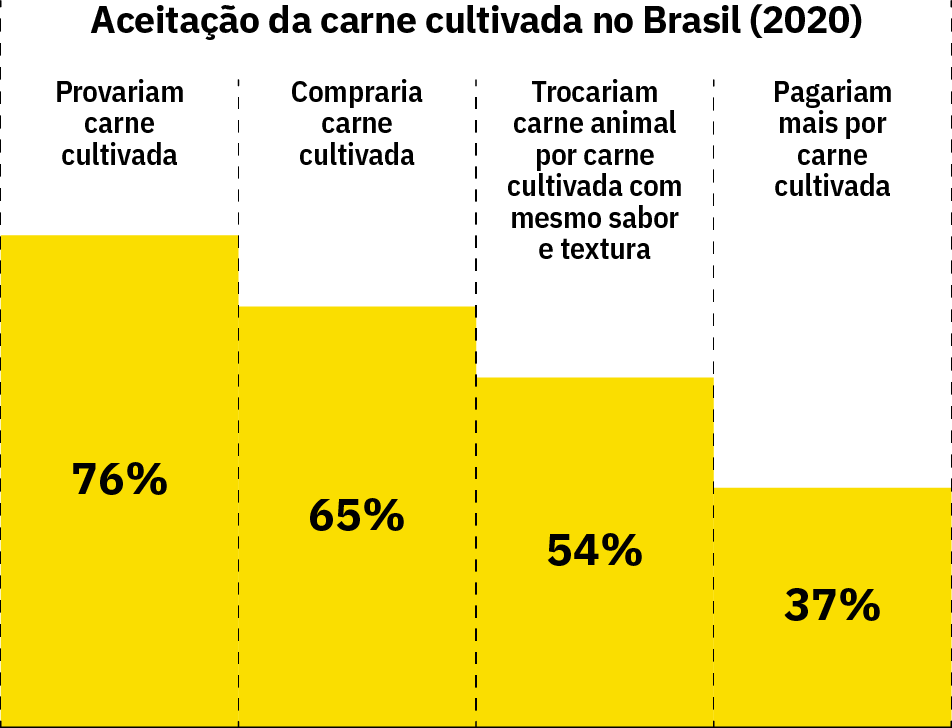

Com relação à carne cultivada, a aceitação do brasileiro é alta: 76% experimentariam, 65% comprariam, 54% substituiriam a carne convencional pela cultivada e 37% pagariam mais pela carne cultivada. Os motivos que mais aumentaram a intenção de compra dos respondentes foram a percepção de saudabilidade e nutrição desses produtos. No geral, o nome carne cultivada é recomendado para fins estratégicos.

Fonte: The Good Food Institute Brasil, 2020. Proteínas alternativas no Brasil: um estudo de nomenclatura sobre carnes vegetais e cultivadas

4. Impactos ambientais e sociais da produção de alimentos

4.1. Mudanças climáticas

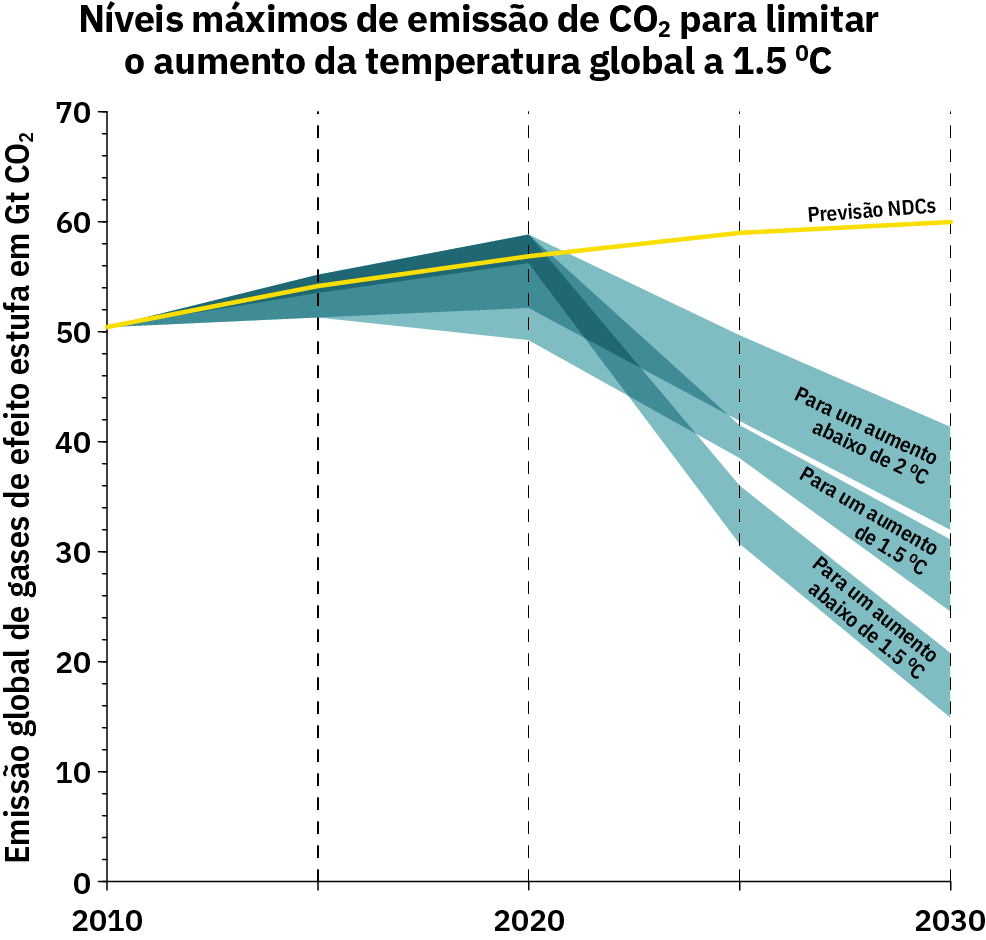

Em novembro de 2023, foi publicado a última atualização do relatório síntese com as Contribuições Nacionalmente Determinadas (NDCs) pelos 195 países signatários do Acordo de Paris, cobrindo até 95% das emissões globais de gases do efeito estufa (GEE) no ano de 2019, estimadas em 52,6 Gt CO2 eq¹.

Esse documento traz a projeção do cenário das emissões globais do ano de 2030 e aponta um aumento de 8,8% em relação às emissões de 2010, e uma redução de 2% em relação às emissões de 2019, indicando que o pico das emissões globais deve ocorrer até o ano de 2030. Infelizmente, essa redução de 2% nas emissões globais projetada para o ano de 2030, ainda está longe do total necessário para alcançarmos a principal meta do Acordo de Paris: limitar o aumento da temperatura do planeta a 1,5 °C. Para atingirmos essa meta, precisamos reduzir 43% das emissões globais até o ano de 2030 ou, num cenário menos otimista, 27% para manter o aumento da temperatura do planeta abaixo de 2 °C.

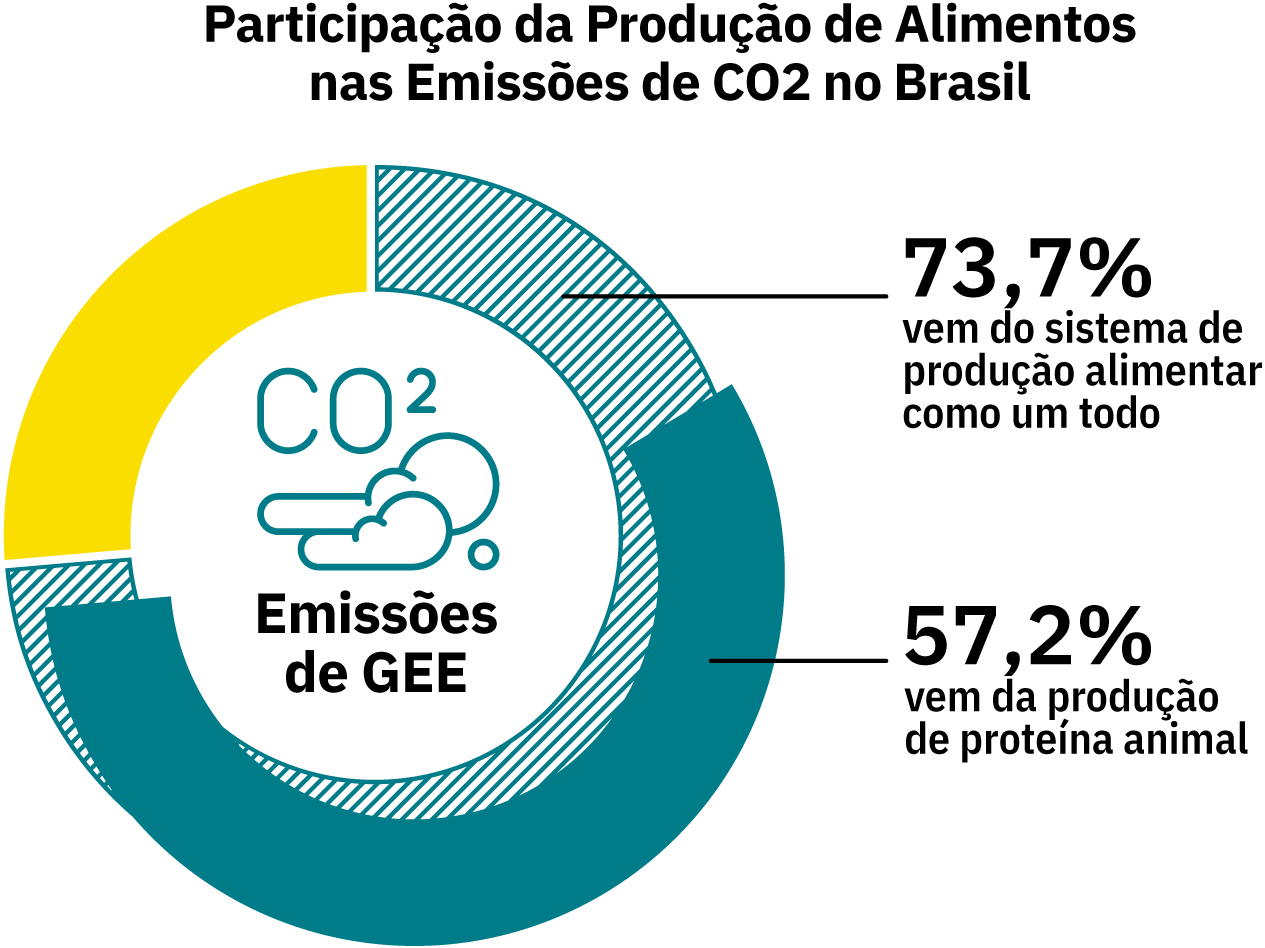

Mas, o que podemos fazer para reduzir as emissões? Faz sentido questionarmos a forma como produzimos nossos alimentos? O atual sistema alimentar, num contexto global, foi responsável por 31%² das emissões de gases do efeito estufa, porém no Brasil esse sistema representou 73,7%³ das emissões do país, sendo 57,2%³ relacionado a um único produto: a carne bovina. Essas emissões vêm de várias fontes, mas principalmente da fermentação entérica e do esterco dos ruminantes (que juntos, também são responsáveis por 30% das emissões de metano (CH4) no mundo, um gás 86 vezes mais potente do que o gás carbônico (CO2)), da queima de combustíveis fósseis na cadeia de produção e abastecimento dos alimentos e do desmatamento intensivo e extensivo (para abrir pastagens e para plantar os grãos que viram ração para os animais de abate).

Um estudo⁷ publicado pela PLOS Climate mostra que se a produção global de carne e laticínios for gradualmente reduzida até zerar durante os próximos 15 anos, será o mesmo que “cancelar” as emissões de GEE geradas por todos os outros setores econômicos por 30 a 50 anos. Em um cenário menos otimista, se as proteínas à base de vegetais, cultivadas e obtidas por fermentação representarem 11% de todo o consumo de proteínas até 2035, podemos reduzir 0,85 gigatoneladas de CO2 equivalente (CO2e) em todo o mundo até 2030, o que equivale à descarbonização de 95% da indústria da aviação, de acordo com o relatório da Boston Consulting Group.

Segundo o IBGE⁸, em todo o ano de 2022, foram abatidas 29,80 milhões de cabeças de bovinos no Brasil (aumento de 7,5% em relação ao ano anterior e revertendo a série de 2 anos consecutivos de retração), 56,15 milhões de suínos (aumento de 5,9% em relação a 2021 e recorde da série histórica iniciada em 2005) e 6,11 bilhões de cabeças de frango (registro de estabilidade em relação ao ano de 2021). Considerando que, de acordo com a ONU⁹, três quartos de todas as doenças infecciosas no mundo são de origem animal, ao analisar a magnitude dos números de animais abatidos torna-se imprescindível incluir a revisão do atual sistema de produção de alimentos nas discussões sobre saúde pública e prevenção de novas pandemias, como a do Coronavírus.

4.2. Uso da terra e consumo de água

A questão do uso do solo também é um desafio, uma vez que 45% da superfície habitável do planeta é dedicada à produção de alimentos e 80% desse total está relacionado à cadeia de dois produtos: carne bovina e laticínios, que representam apenas 17% da produção global de calorias. Para sustentar um sistema alimentar baseado em vegetais, seria necessário usar apenas 7% das terras do nosso planeta.

Fontes: Our World in Data – Land Use, Acessado em: 02/04/2024 através do link: https://ourworldindata.org/land-use; In World Data; Livestock long shadow: environmental issues and options; PLOS Climate, Partes do material “Impactos sócio-climático-ambientais da produção de alimentos derivados de animais, elaborado pela Akuanduba Consultoria”

Soja

Segundo dados de 2018¹⁰ provenientes de uma análise publicada pela QuFood Climate Research Network (FCRN) da Universidade de Oxford, 76% da soja produzida globalmente é destinada à alimentação animal, sendo 37% fornecida a galinhas e outras aves; 20% aos porcos; 6% para aquicultura. Apenas 20% é destinada diretamente à alimentação, sendo apenas 2% na produção de carne e de laticínios vegetais. De toda a proteína produzida no Brasil, somente 16% é usada na alimentação humana, 80% é usada como ração, principalmente para porcos e galinhas, segundo [1]. Questões como essa estão intimamente ligadas a graves problemas ambientais, como o desmatamento.

(Fontes: [1] Cassidy ES et al 2013 Redefining agricultural yields: from tonnes to people nourished per hectare. Environmental Research Letters 8; 034015.

Amazônia

No Brasil, de acordo com a ABIEC, a produtividade média da pecuária é de 67,7 kg de carcaça de gado por hectare/ano, porém 76% das áreas de pastagem estão abaixo dessa média, produzindo na faixa de 37,3 Kg de carcaça por hectare/ano. O aumento da demanda por produtos de origem animal, associado à baixa produtividade desse sistema de produção, promove uma necessidade latente: mais espaço.

Na Amazônia, nos últimos 37 anos, as áreas de pasto cresceram 321%, saltando de 13,7 milhões de hectares, em 1985, para 57,7 milhões de hectares, em 2022, sendo que 45,3% dessas áreas de pastagens possuem menos de 20 anos.

(Fonte: Projeto MapBiomas – Mapeamento anual de cobertura e uso da terra no Brasil entre 1985 a 2022 – Coleção 8, acessado em 15/01/2024 através do link: https://brasil.mapbiomas.org/wp-content/uploads/sites/4/2023/10/FACT_MapBiomas_Agropecuaria_04.10_v2.pdf.

Terras agrícolas

Mais de 70% de todas as terras agrícolas do mundo são voltadas para a produção de alimentos para animais. Do total da superfície terrestre, 30% é ocupada pela pecuária. Para sustentar um sistema alimentar baseado em vegetais, seria necessário usar apenas 7% das terras do nosso planeta.

(Fontes: In World Data; Livestock long shadow: environmental issues and options; PLOS Climate, Partes do material “Impactos sócio-climático-ambientais da produção de alimentos derivados de animais, elaborado pela Akuanduba Consultoria”).

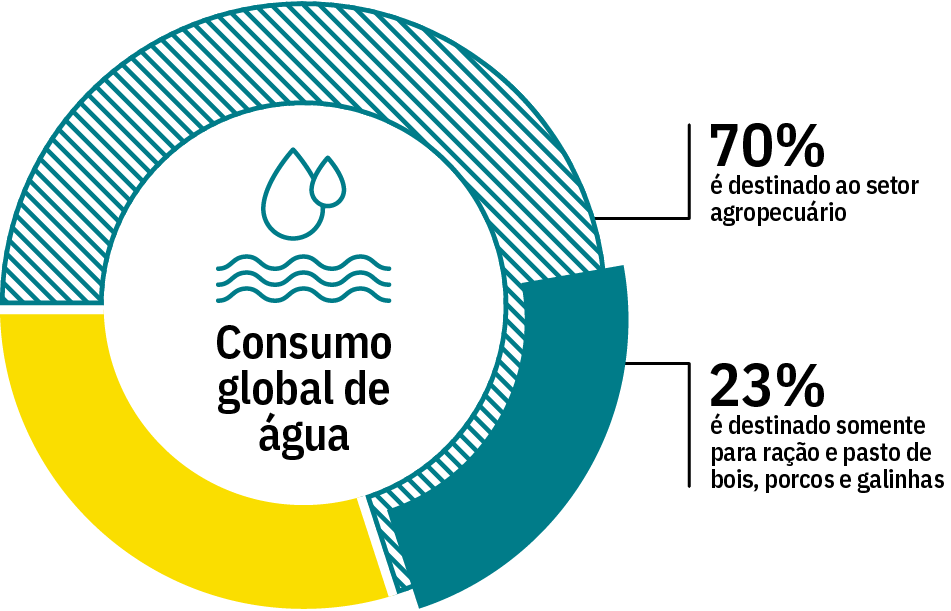

Água

O setor agropecuário é responsável por mais de 70% do consumo global de água, e um terço disso se destina à irrigação e crescimento de ração e pasto para bois, porcos e galinhas.

(Fonte: Ceres, Managing Global Water Risks, Parte do material “Impactos sócio-climático-ambientais da produção de alimentos derivados de animais, elaborado pela Akuanduba Consultoria”).

Um método inédito para o cálculo da pegada hídrica da carne bovina foi aplicado por pesquisadores da Embrapa e da Faculdade de Medicina Veterinária e Zootecnia/USP, chegando a um valor médio que varia de 29 mil a 32 mil litros de água por quilo de carcaça. Há ainda outro ponto a ser analisado. Segundo a ONU¹³, a pecuária é o setor que mais polui mananciais e corpos d’água, pois gera muito mais excrementos do que os humanos e, em muitos países, a produção pecuária se expandiu e se intensificou ainda mais rapidamente do que a produção agrícola, introduzindo novos tipos de poluentes, como antibióticos e hormônios de crescimento animal, que apresentam riscos à saúde humana à medida que se deslocam pelos ecossistemas aquáticos e corpos d’água.

4.3. Consumo de carne

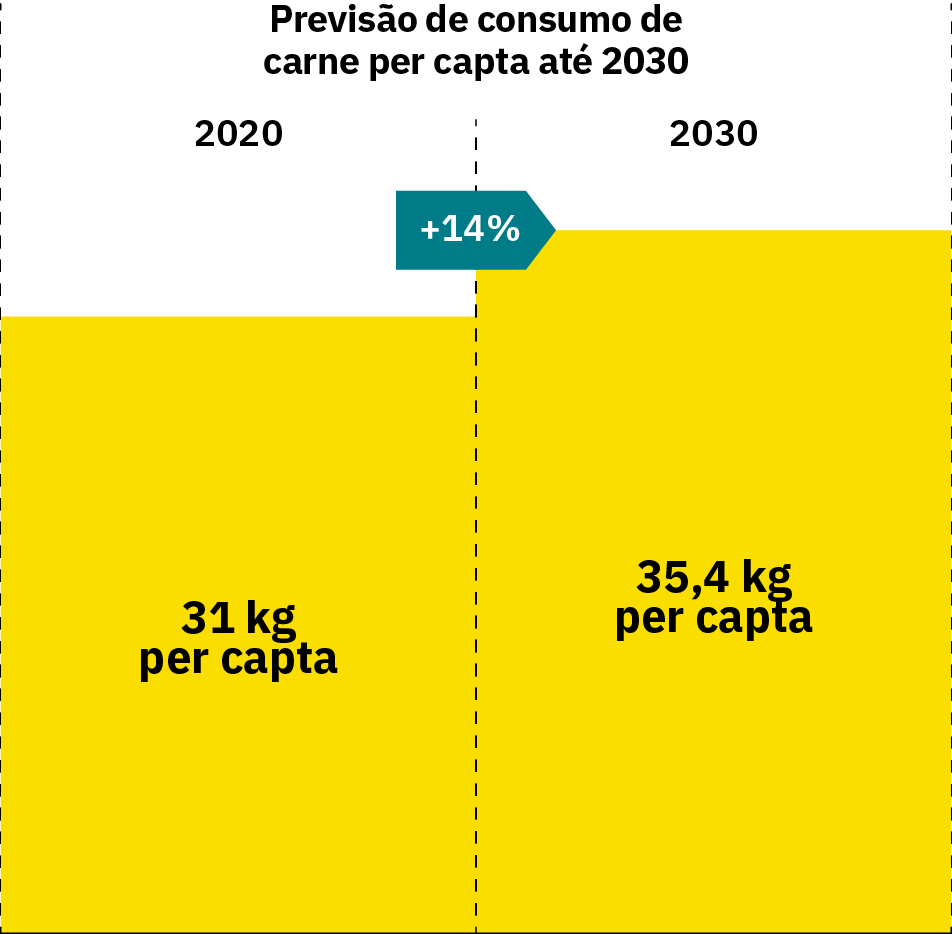

Segundo a OCDE, a produção de carne deve aumentar 14% e o consumo per capta deve chegar a 35,4 kg até 2030. Não se trata de uma deficiência nutricional, mas de uma tendência de consumo guiada pelos hábitos e tradições alimentares, que colocam a carne no centro das refeições. No artigo “Por que acreditamos que as proteínas alternativas devem compor as soluções para transformar o sistema de produção de alimentos e conter as mudanças climáticas?”, o The Good Food Institute Brasil aborda estratégias de como faremos essa entrega para o consumidor de maneira a não impactar negativamente as mudanças climáticas.

Fonte: OECD, 2021

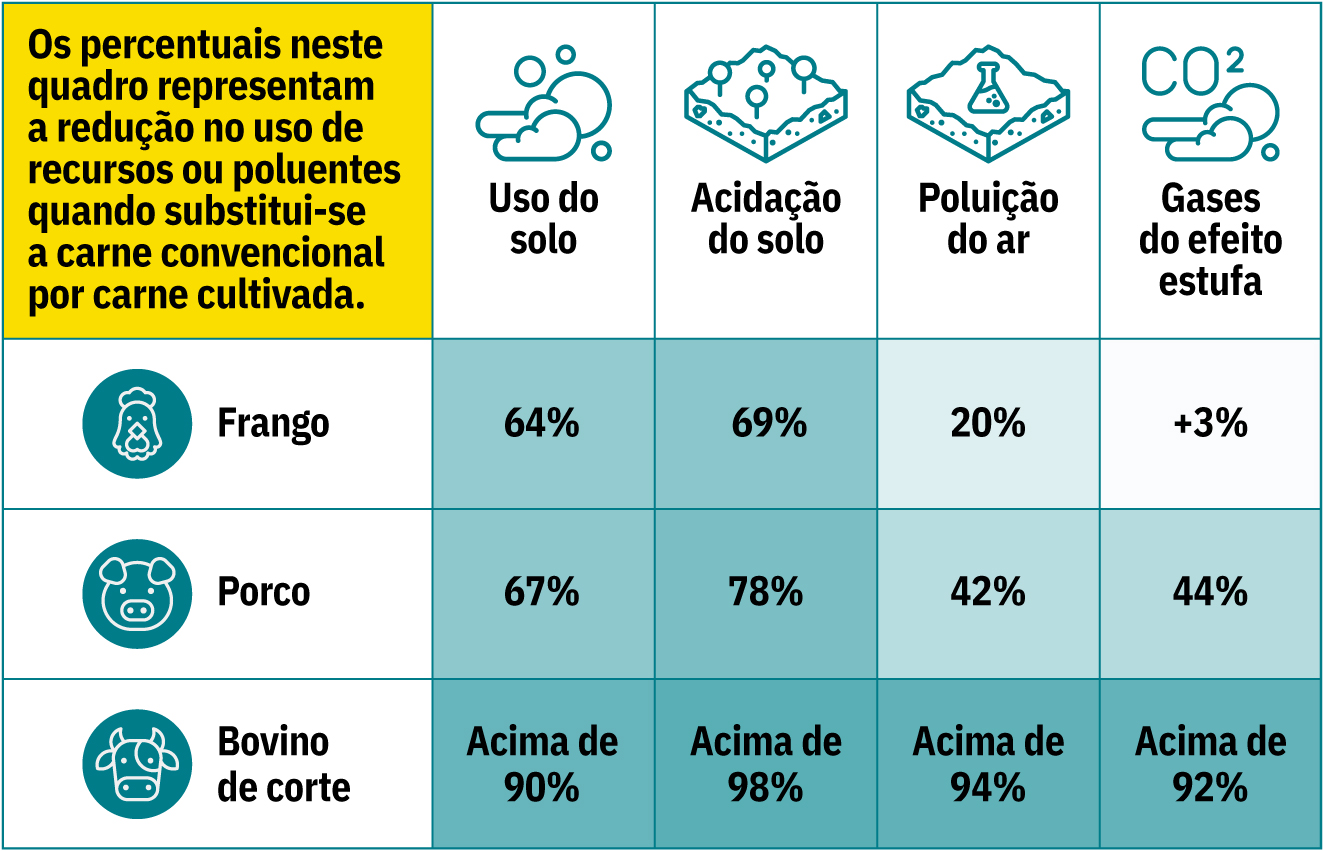

4.4. Sustentabilidade e proteínas alternativas

Uma avaliação preliminar do ciclo de vida do ciclo de vida modelou os impactos de uma planta de produção, em escala comercial, de carne cultivada em 2030. Dados desse estudo mostram que, em escala, a carne cultivada produzida com energia limpa oferece vantagens significativas em relação à carne convencional, mesmo considerando as operações mais sustentáveis o possível. Na tabela ao lado, os resultados detalham o desempenho ambiental da carne cultivada em comparação à carne convencional, através de indicadores que apontam a redução da necessidade de área de solo, redução das emissões de gases, da poluição do ar e da acidificação do solo. Vale ressaltar que, quando comparada com o gado de corte, a carne cultivada também apresenta uma redução de até 66% no consumo de água.

1 Fonte: United Nation, 2021. Nationally determined contributions under the Paris Agreement.

2 Fonte: United Nation, 2021. Climate Change 2021: The Physical Science Basis

3 Fonte: Nature Food, 2021. Food systems are responsible for a third of global anthropogenic GHG emissions.

4 Fonte: The Good Food Institute, 2021. Global Food System Transition is Necessary to Keep Warming Below 1.5°C

5 Fonte: United Nation, 2021. Methane emissions are driving climate change. Here’s how to reduce them.

6 Fonte: Science, 2020. Global food system emissions could preclude achieving the 1.5° and 2°C climate change targets.

7 Fonte: PLOS Climate, 2022. Rapid global phaseout of animal agriculture has the potential to stabilize greenhouse gas levels for 30 years and offset 68 percent of CO2 emissions this century

8 Fonte: IBGE, 2022. Em 2021, abate de bovinos cai pelo segundo ano seguido e o de frangos e de suínos batem recordes.

9 Fonte: United Nation, 2013. The World Livestock 2013: Changing disease landscapes.

10 Fonte: Our World in Data, More than three-quarters of global soy is fed to animals. Soy.

11 Fonte: CE Delft e The Good Food Institute, 2021. LCA of cultivated meat:Future projections for different scenarios

12 Fonte: Food and Agriculture Organization of the United Nation, 2018. More people, more food, worse water? a global review of water pollution from agriculture LED BY More people, more food, worse water? a global review of water pollution from agriculture.

4.5. Conversão alimentar

Um parâmetro importante para estimar a eficiência de um determinado sistema de produção de alimentos é a Taxa de Conversão Alimentar (TCA). Essa taxa basicamente calcula o quanto de recursos como ração, capim, silagem, um animal precisa ingerir para produzir 1 kg de peso vivo (kg de entrada/kg de saída). Dados obtidos pelo Ex-ante LCA de 2023 mostram que a Taxa de Conversão Alimentar (TCA) para carne cultivada pode ser próxima a 1, isso equivale a dizer que é necessário aproximadamente 1 kg de recursos para produzir 1 kg de carne cultivada. Em comparação a outras formas de produção, este mesmo estudo pode verificar que a TCA de carne cultivada pode ser até 2,8 vezes mais eficiente que a da produção de frango e 5,7 vezes mais eficiente que a produção de gado de corte.

Ao produzir uma carne a partir de plantas ou cultivar a partir de células, podemos melhorar drasticamente esta relação entre entradas e saídas. Com proteínas alternativas, é possível produzir apenas o que é necessário, sem competir com outras necessidades energéticas dos seres vivos, conforme é evidenciado na perda de calorias durante o processo de produção de diferentes animais na tabela abaixo. O resultado final é que podemos produzir muito mais carne com muito menos recursos.

Vale dizer que 64% do peso vivo do animal corresponde a ossos, sangue e subprodutos (comestíveis e não comestíveis): apenas 36% do peso vivo do gado de corte é carne.

Fonte: Rendimento integral de bovinos após abate por Ivan Luz Ledic, Médico Veterinário e D.Sc. Melhoramento Animal, Parte do material Impactos sócio-climático-ambientais da produção de alimentos derivados de animais, elaborado pela Akuanduba Consultoria.

4.6. Emprego

Um relatório divulgado pela ClimateWorks Foundation, em parceria com a Global Methane Hub, estima que o investimento necessário para promover a transição de uma dieta baseada em produtos pecuários derivados de animais ruminantes para proteínas alternativas possui o potencial de gerar 83 milhões de novos empregos até 2050. Esse número representa dois terços de todos os empregos originados nas inovações identificadas para reduzir as emissões de metano provenientes do sistema alimentar. Outros apontamentos do relatório:

-

O estudo destaca que é necessário um investimento substancial do governo em pesquisa, desenvolvimento e comercialização para alcançar a paridade de preço e sabor entre proteínas alternativas e as convencionais. Esta mudança no consumo é esperada quando as proteínas alternativas atenderem aos aspectos nutricionais e de preço das opções convencionais

-

Embora não especifique um valor exato de financiamento governamental para o sucesso das proteínas alternativas, um estudo anterior estima um investimento necessário de $10,1 bilhões. Isso inclui $4,4 bilhões para pesquisa e desenvolvimento e $5,7 bilhões para iniciativas do setor privado relacionadas à pesquisa, fabricação e incentivos de desenvolvimento de infraestrutura.

-

O investimento em inovações para mitigação das emissões de metano podem alcançar um valor agregado bruto (VAB) de $700 bilhões até 2050. Considerando um market share (participação de mercado) de 50%, a partir da mudança na dieta pela paridade de preço e sabor, as proteínas alternativas representariam 98% do VAB gerado, aproximadamente $688 bilhões.

-

O estudo destaca que é necessário um investimento substancial do governo em pesquisa, desenvolvimento e comercialização para alcançar a paridade de preço e sabor entre proteínas alternativas e as convencionais. Esta mudança no consumo é esperada quando as proteínas alternativas atenderem aos aspectos nutricionais e de preço das opções convencionais

-

Embora não especifique um valor exato de financiamento governamental para o sucesso das proteínas alternativas, um estudo anterior estima um investimento necessário de $10,1 bilhões. Isso inclui $4,4 bilhões para pesquisa e desenvolvimento e $5,7 bilhões para iniciativas do setor privado relacionadas à pesquisa, fabricação e incentivos de desenvolvimento de infraestrutura.

-

O investimento em inovações para mitigação das emissões de metano podem alcançar um valor agregado bruto (VAB) de $700 bilhões até 2050. Considerando um market share (participação de mercado) de 50%, a partir da mudança na dieta pela paridade de preço e sabor, as proteínas alternativas representariam 98% do VAB gerado, aproximadamente $688 bilhões.

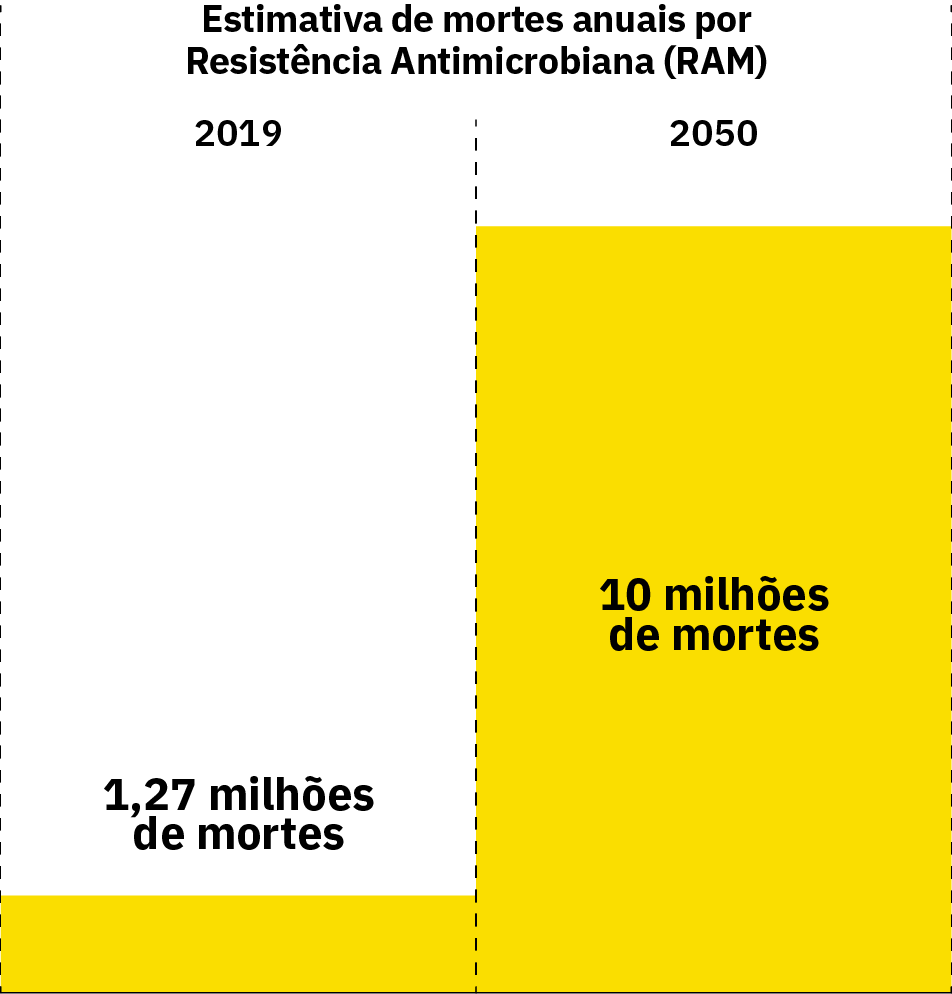

5 . Saúde

O uso generalizado de antibióticos está levando a cada vez mais superbactérias resistentes a antibióticos e estima-se que a resistência antimicrobiana (RAM) foi diretamente responsável por cerca de 1,27 milhão de mortes em 2019, de acordo com pesquisa global publicada na Lancet. A grande maioria de todos os antibióticos produzidos hoje nos Estados Unidos e no mundo são usados para a agricultura animal convencional e em 2050, estima-se que essas superbactérias podem matar 10 milhões de pessoas/ano e custar à economia global US$ 100 trilhões.

As proteínas alternativas são capazes de fornecer quantidades semelhantes de proteínas e nutrientes aos da carne convencional, sem contribuição para o risco de pandemia ou resistência a antibióticos e uma fração do impacto climático adverso, logo representam uma mudança saudável na forma como cultivamos o que comemos.

Fonte:Jim O’neill, Tackling Drug-Resistant Infections Globally: Final Report And Recommendations The Review On Antimicrobial Resistance Chaired By https://amr-review.org/sites/default/files/160518_Final%20paper_with%20cover.pdf